juuli 10, 2025

Tupperware tõus ja langus: Ikoonilise brändi strateegilised õppetunnid

Sissejuhatus

Tupperware on klassikaline näide ikoonilise brändi kiirest tõusust üleilmsesse edusse ja järkjärgulisest allakäigust, selle teekond pakub rohkelt strateegilisi õppetunde. Tupperware näol oli tegemist brändiga, mis leidis pea igas maailma kodus äratundmist ning mis sai tänu tugevale kaubamärgile aastaid hoida kõrget kasumlikkuse marginaali (läbi aastate stabiilne 66%-ne brutokasumi marginaal). Järgnevalt on antud ülevaade kuidas Tupperware sündis, kasvas ning mis viis lõpuks ettevõtte languseni.

Algus: innovaatiline toode ja müügimudeli revolutsioon

Tupperware’i lugu sai alguse 1946. aastal, kui keemik Earl Tupper arendas välja uuendusliku polüetüleenplastist kaane mille sai õhukindlalt sulgeda. Esialgu püüdis Tupper turustada oma tooteid traditsioonilistes jaemüügikanalites – kaubamajades ja rauakauplustes. Ent need kanalid osutusid ebaedukaks, sest uudse kaane õiget kasutamist oli lõpptarbijal keeruline mõista.

Murrang saabus tänu Brownie Wise’ile, väikeettevõtjast müügiesindajale, kes mõistis, et Tupperware’i toote eeliseid tuleb klientidele aktiivselt näidata. Wise töötas 1950. aastate algul välja legendaarse koduste Tupperware-müügiõhtute formaadi. Need Tupperware’i peod ei olnud pelgalt müügiüritused, vaid sotsiaalsed sündmused – perenaised kogunesid kodudesse, et koos suhelda ning seejuures plastnõusid oma käega proovida ja nende eelistes veenduda. See uudne otsemüügistrateegia osutus väga edukaks ning pakkus tol ajal paljudele naistele harukordse võimaluse iseseisvalt teenida ja karjääri teha. Madalate kapitalikuludega ja ülimalt skaleeritava müügivõrgu ning andis tõuke võimsale ja kogukonnapõhisele brändilojaalsusele. Kokkuvõttes ei olnud see lihtsalt müük – tegemist oli sotsiaalse võrgustiku rakendamisega toote turunduse ja levitamise teenistusse.

Tulemused olid silmapaistvad. 1952. aastaks ületas Tupperware’i aastamüük 2 miljonit dollarit ning kolme aasta jooksul pärast Wise’i loodud peomudeli juurutamist kasvas müük mitmekümnekordseks. 1954. aastaks ulatus Tupperware’i käive juba 25 miljoni dollarini. Selline hüppeline kasv tähistas uue müügistrateegia potentsiaali – innovatiivne toode koos õige turunduskanaliga muutis Tupperware’i lühikese ajaga USA koduperenaiste lemmikbrändiks. Lisaks kommertsedule omas Tupperware’i mudel ka sotsiaalset mõõdet, julgustades naisi majanduslikule iseseisvusele perioodil, mil see polnud kuigi levinud.

Üleilmne kasv ja börsiletulek

Edu Ameerikas viis Tupperware’i kiiresti rahvusvahelisele laienemisele. 1960. ja 1970. aastatel jätkus müügikasv muljetavaldavas tempos – umbes iga viie aastaga suudeti nii müügitulu kui kasumit kahekordistada. 1976. aastaks ületas ettevõtte aastane müügitulu 500 miljoni dollari piiri. Tupperware’i tooted – vastupidavad, värvilised ja praktilised säilitusnõud – leidsid tänu otsemüügi võrgustikule tee üha uutesse kodudesse üle maailma. Brändi nime tuntus kasvas ning Tupperware’ist sai sünonüüm korduvkasutatavatele toiduanumatele.

Aastakümnete jooksul üles ehitatud globaalse müügivõrgu ja tugeva brändi toel jõudis Tupperware lõpuks ka aktsiaturgudele. 1996. aasta mais viidi Tupperware börsile. Esmasel avalikul pakkumisel hinnati firma turuväärtuseks ligikaudu $2,6 miljardit. Samal aastal teenis Tupperware juba üle miljardi dollari suurust müügitulu aastas. 1990. aastate lõpus oli ettevõttel ka muljetavaldav müügiorganisatsioon: sõltumatute müügikonsultantide arv küündis miljonitesse.

Tipphetk ja esimesed ohumärgid

Graafik 1. Tupperware turukapitalisatsiooni ja müügitulu muutus aastatel 1996 – 2023

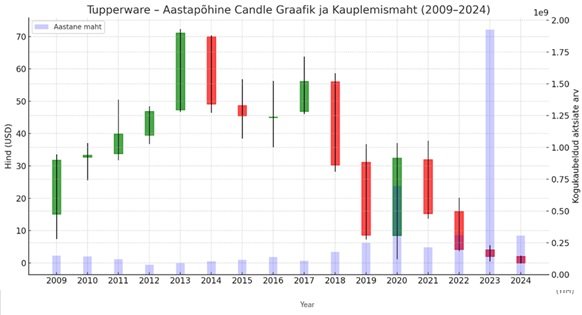

Graafik 2. Tupperware aktsiahind ja kauplemismaht 2009 – 2024

Graafikutelt 1 ja 2 on näha, kuidas Tupperware’i finantstulemused saavutasid haripunkti 2013. aastal. Sama aasta kujunes ettevõtte jaoks ajalooliseks tipuks. Ülemaailmne müügitulu küündis sel aastal rekordilise $2,67 miljardi tasemeni. Aktsia hind oli teinud läbi pika tõusu – 2013. aasta lõpuks saavutas Tupperware’i aktsia kõigi aegade kõrgeima taseme, sulgudes detsembris umbes $72 juures. Tupperware turukapitalisatsioon oli 2013 aastal $4,7 miljardit. Kõik tundus justkui suurepärane: Tupperware oli globaalne turuliider oma nišis, müük ja kasumid olid kümnendi jooksul kasvanud ning investorid nautisid heldet dividendipoliitikat.

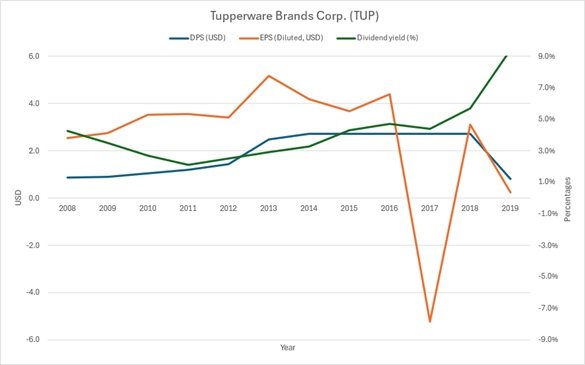

Graafik 3. Tupperware dividendipoliitika

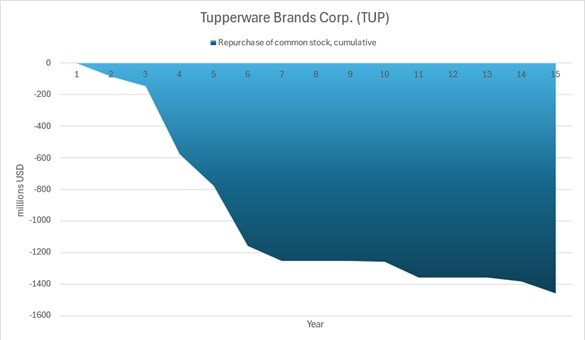

Graafik 4. Tupperware aktsiate tagasiostmised

Paraku olid juba selles edu tipul peidus esimesed mured, mis viitasid võimalikele tulevastele raskustele. Üks ohumärk oli ettevõtte finantsstrateegia muutus – juhtkond hakkas üha enam keskenduma olemasolevast ärist raha väljaviimisele aktsionäridele (vt Graafik 4), selle asemel et investeerida agressiivselt tulevikuvõimalustesse. Aastatel 2009 – 2022 kulutas Tupperware aktsiate tagasiostmisele $1,46 miljardit pluss dividendiväljamaksed, samas kui investeeringud ärimudeli ajakohastamisse (näiteks e-kaubanduse arendamisse) jäid tagasihoidlikuks. Graafik 3 näitab kuidas ettevõte maksis stabiilset ja kõrget dividendi (DPS, Dividend Yield) ka ajal, kui tulud (EPS) hakkasid kahanema. Regulaarselt osteti tagasi umbes 2–3% aktsiatest aastas. Need sammud näitasid juhtkonna eesmärki hoida aktsiahind kõikvõimalike vahenditega kõrgel ehk suunata tähelepanu ettevõtte eksistentsiaalsetest probleemidest eemale.

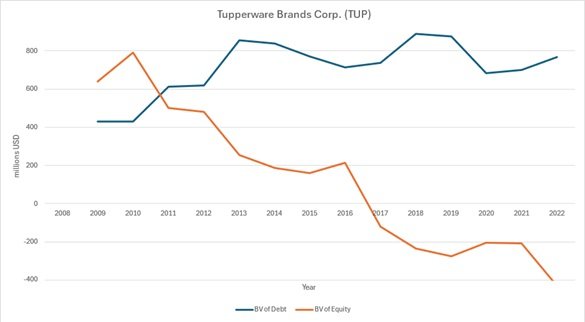

Graafik 5. Võlakoormuse kasv, omakapitali kahanemine

Teine tõsine probleem oli finantsvõimenduse ehk võlakoorma kiire kasv. Suuremeelsed dividendimaksed ja aktsiate tagasiostud rahastati suures osas laenurahaga. Ettevõtte bilanss muutus üha riskantsemaks – näiteks oli Tupperware’i võlgade suhe omakapitali 2015. aastaks umbes 4,8 korda. Niivõrd kõrge võlakoormus tähendab, et ettevõte sõltus liigselt laenurahast ning oli haavatav igasuguse ärikeskkonna halvenemise korral. Kuigi buumiaastatel ei paistnud see veel kriisina, andsid need näitajad selge varajase hoiatuse, et Tupperware’i senine edu mudel võib olla ajale jalgu jäämas.

Samal ajal toimusid turul fundamentaalsed muutused. Tarbijate ostueelistused liikusid üha enam e-kaubanduse suunas, vähendades koduste müügipidude atraktiivsust. Konkurents säilitusnõude turul tihenes – turule tulid uued konkurendid ning plasttoodete innovatsioon ei piirdunud enam Tupperware’iga. Tupperware’i aastakümneid edukas otsemüügimudel hakkas näima vanamoodsana. Oluline on märkida, et isegi 2010. aastate lõpus sõltus Tupperware endiselt valdavalt oma ajaloolisest müügikanalist: 2023. aastal tuli umbes 90% ettevõtte käibest endiselt otsemüügivõrgustikust. 2013. aasta finantsiline tipphetk ühtlasi murdepunkt, kust edasi hakkasid senised tugevused muutuma nõrkusteks.

Allakäik: langus ja pankrotistumine

Pärast 2013. aastat algas Tupperware’i jaoks pikk ja valulik langus. See ei toimunud üleöö ega üheainsa sündmuse tõttu, vaid kujunes välja mitme teguri koostoimel. Ühelt poolt muutus turukeskkond – tarbijate ostukäitumine ja konkurentsimaastik – ning teiselt poolt ei suutnud ettevõte piisavalt kiiresti nende muutustega kohaneda. Tulemuseks oli strateegiline stagnatsioon, mida kajastasid üha nõrgenevad majandustulemused.

Ettevõtte müügitulu hakkas pärast 2013. aastat vaikselt kahanema ning kiirenes hiljem languses. Kui 2013. aastal oli müügitulu $2,67 miljardit, siis 2018. aastaks oli müük juba tuntavalt vähenenud ning 2022. aastaks kukkunud $1,3 miljardi tasemele – üle 50% madalamale tipust. Aktsia hind peegeldas veelgi dramaatilisemalt ettevõtte allakäiku. Pärast 2013. aasta tipu saavutamist hakkas Tupperware’i aktsia järk-järgult langema. 2019. aastal kiirenes kukkumine – ainuüksi selle ühe aasta jooksul kaotas aktsia ligikaudu 73% oma väärtusest, kuna ettevõtte majandusnäitajad halvenesid ja investorid kaotasid usu firma pöördevõimesse. 2020. aastal tabas maailmamajandust COVID-19 pandeemia, mis tekitas Tupperware’i aktsia liikumises lühiajalise tõusu: toimus nõudluse tõus toidusäilitusnõude järele ning Tupperware’i aktsia kasvas 2020. aastal ootamatult üles ligi 280%. Aktsiahinna tõusu taga oli investorite spekulatsioon –pandeemiast loodeti saada kasu. Peagi aga selgus, et see efekt oli mööduv – kui maailm taas avanema hakkas, nõudlus normaliseerus ning Tupperware’i fundamentaalsed probleemid jäid püsima ja aktsia pöördus uuesti langusse.

Finantsiliselt sattus ettevõte üha keerulisemasse olukorda. Suur laenukoormus ja vähenev müük viisid selleni, et Tupperware’i omakapital muutus negatiivseks – kohustused ületasid vara väärtuse. Iga järgneva kvartaliga kulus üha suurem osa äritegevuse sissetulekust intresside maksmiseks, mitte aga äri arendamiseks. Teisisõnu, võlg muutus ettevõttele pigem koormaks kui kasvumootoriks. Kuigi juhtkond jätkas veel mõnda aega dividendide maksmist (isegi kui dividenditootlus tõusis aktsia hinna languse tõttu ebaloomulikult kõrgele) ja püüdis investoritele optimismi sisendada, oli selge, et senine strateegia ei olnud jätkusuutlik. Tegemist oli klassikalise dividendilõksu (yield trap) stsenaariumiga – kõrge dividend tootlusena ei tulenenud äri tugevusest, vaid aktsia hinna kokkukukkumisest, mis eelneb sageli ettevõtte hääbumisele.

- aastaks oli Tupperware jõudnud kriitilisse seisu. Ettevõtte müük jätkas langust kõikides regioonides, sh varem tugevates Aasia turgudes. Müügivõrk kahanes, sest üha vähem sõltumatuid konsultante leidis motivatsiooni kahaneva nõudluse tingimustes tegutseda. Aprillis 2023 hoiatas Tupperware avalikkust, et firma jätkusuutlikkus on kahtluse all – vihjati võimalusele, et ilma lisakapitalita ei suudeta äritegevust jätkata. Lõpuks, 2024. aasta septembris, oligi Tupperware sunnitud USA-s kohtule esitama pankrotikaitse taotluse (Chapter 11), tunnistades ametlikult oma maksejõuetust .

See tähistas üle 75 aasta tegutsenud ettevõtte jaoks kurba, kuid vältimatuks kujunenud lõppu börsiettevõttena.

Strateegilised õppetunnid

Tupperware’i tõusu ja languse lugu pakub mitu olulist õppetundi, mis on üldistatavad laiemalt ettevõtluses ja strateegias:

- Finantsnäitajad ei valeta (varajased hoiatused) – Suured muutused ettevõtte käekäigus on sageli etteaimatavad, kui lugeda tähelepanelikult finantsaruandeid. Tupperware’i kollaps polnud äkiline šokk, vaid aastatepikkune protsess, mida oleks saanud ette näha: pärast 2013. aastat ilmnesid avalikest aruannetest selgelt müügitulu langustrend ja kasvav finantsvõimendus. Investoritele ja juhtidele on oluline jälgida selliseid trende varakult ning esitada ebamugavaid küsimusi enne, kui on liiga hilja. Numbrid peegeldavad reaalsust – kui müük väheneb ning võlad kasvavad, ei tohi neid signaale eirata.

- Vajadus kohaneda turumuutustega – Edukas ärimudel ühes ajastus võib muutuda ebaefektiivseks teises. Tupperware’i juhtum rõhutab, et ettevõte peab pidevalt uuendama oma strateegiat vastavalt tarbijate käitumise ja turu arengutele. Tupperware toetus kümnendeid otsemüügile isegi siis, kui tarbijad liikusid poodidesse ja e-poodidesse – 2023. aastal tuli endiselt ~90% müügist kodustest müügikanalitest . See suutmatus kanalite osas paindlik olla kiirendas langust. Õppetund: ettevõtted peavad areneva turu ja tehnoloogiaga sammu pidama, olgu selleks siis e-kaubanduse omaksvõtt, uued turundusviisid või noorema sihtrühma kõnetamine. Kui maailm sinu ümber muutub, aga sina mitte, siis on väga keeruline ellu jääda – seda on Tupperware’i loost võimalik vahetult näha.

- Dividendilõksu oht – Kõrge dividenditootlus võib osutuda illusoorseks kingituseks. Tupperware’i aktsia dividenditootlus tõusis aktsia languse tõttu ühel hetkel kahekohalise protsendini (üle 10% tasemele), mis pealtnäha võis paista atraktiivne. Tegelikkuses oli see märk Tupperware haprusest – kõrge tootlus tuli aktsia järsust hinnalangusest, mis eelnes dividendide peatamisele ja ettevõtte maksejõuetusele. Investorid õppigu siit, et ebamõistlikult kõrge dividenditootlus on tihti hoiatussignaal, mitte riskivaba tuluallikas.

- Võla ja kapitali kasutuse tasakaal – Tupperware’i juhtkonna otsus finantseerida aktsiate tagasioste ja dividende suure laenurahaga oli strateegiline viga. Võlg on nagu kahe teraga mõõk: headel aegadel võimendab see tootlust, kuid halbadel aegadel muutub koormaks, mis võib ettevõtte rivist välja lüüa. Tupperware laenas agressiivselt, ent kasutas laenuraha valesti – selle asemel, et tugevdada äri (nt investeerida uutesse müügikanalitesse või toodetesse), osteti tagasi oma aktsiaid kunstlikult kasuminäitajaid tõstes. Õppetund: ettevõtte juhtkond peab hoidma tasakaalu aktsionäridele väärtuse tagastamise ja ettevõttesse reinvesteerimise vahel. Liigne finantsvõimendus koos agressiivse omakapitali “väljaostmisega” võib jätta firma raskel hetkel puhvriteta. Tupperware jäi lõpuks ilma “hingamisruumist” – kui müük langes, polnud enam rahalisi vahendeid ümberpöördestrateegia elluviimiseks, sest ressursid oli varem jagatud dividendideks ja võlakohustused tuli endiselt teenindada.